Wenn du dich fragst, ob eine Tierkrankenversicherung sinnvoll ist, kriegst du die Antwort von mir gleich vorweg – und danach den Grund, warum ich da inzwischen eine klare Haltung habe.

Die kurze Antwort: Ja, eine Tierkrankenversicherung lohnt sich. Aber nicht aus dem Grund, den die meisten erwarten.

Sie lohnt sich nicht, um die 50 Euro für den jährlichen Check oder die Impfung zu sparen. Die zahlst du über die Beiträge sowieso. Sie lohnt sich für den einen Tag, an dem dir in einer Tierklinik jemand gegenübersitzt und von einer Operation spricht, die vierstellig wird – und du in dem Moment nicht zwischen deinem Kontostand und deinem Hund abwägen musst.

Diesen Tag hatte ich. Zweimal. Einmal mit Versicherung, einmal ohne. Der Unterschied war brutal.

Es fing beim Bauchkraulen an

Meine Hündin ist knapp vier. Beim Streicheln habe ich an ihrem Bauch, nahe der unteren Zitze, ein erbsengroßes Etwas gespürt – so klein, dass ich es fast für einen verklebten Knoten im Fell gehalten hätte. Ein Glück, dass ich nicht abgewartet habe.

Erste Station war der Haustierarzt, einmal vorstellig werden, rund 50 Euro. Beim ersten Eingriff wurde der Tumor dann lokal herausgeschnitten und zur Untersuchung ins Labor geschickt – etwa 650 Euro mit Laborkosten. Das Ergebnis war ernüchternd: Es war ein Adenokarzinom, also Krebs, mit nicht mal vier Jahren. Und die Schnittränder hatten nicht genug Sicherheitsabstand. Im Klartext heißt das: Es war nicht sicher alles weg, es konnte noch Tumorgewebe zurückgeblieben sein.

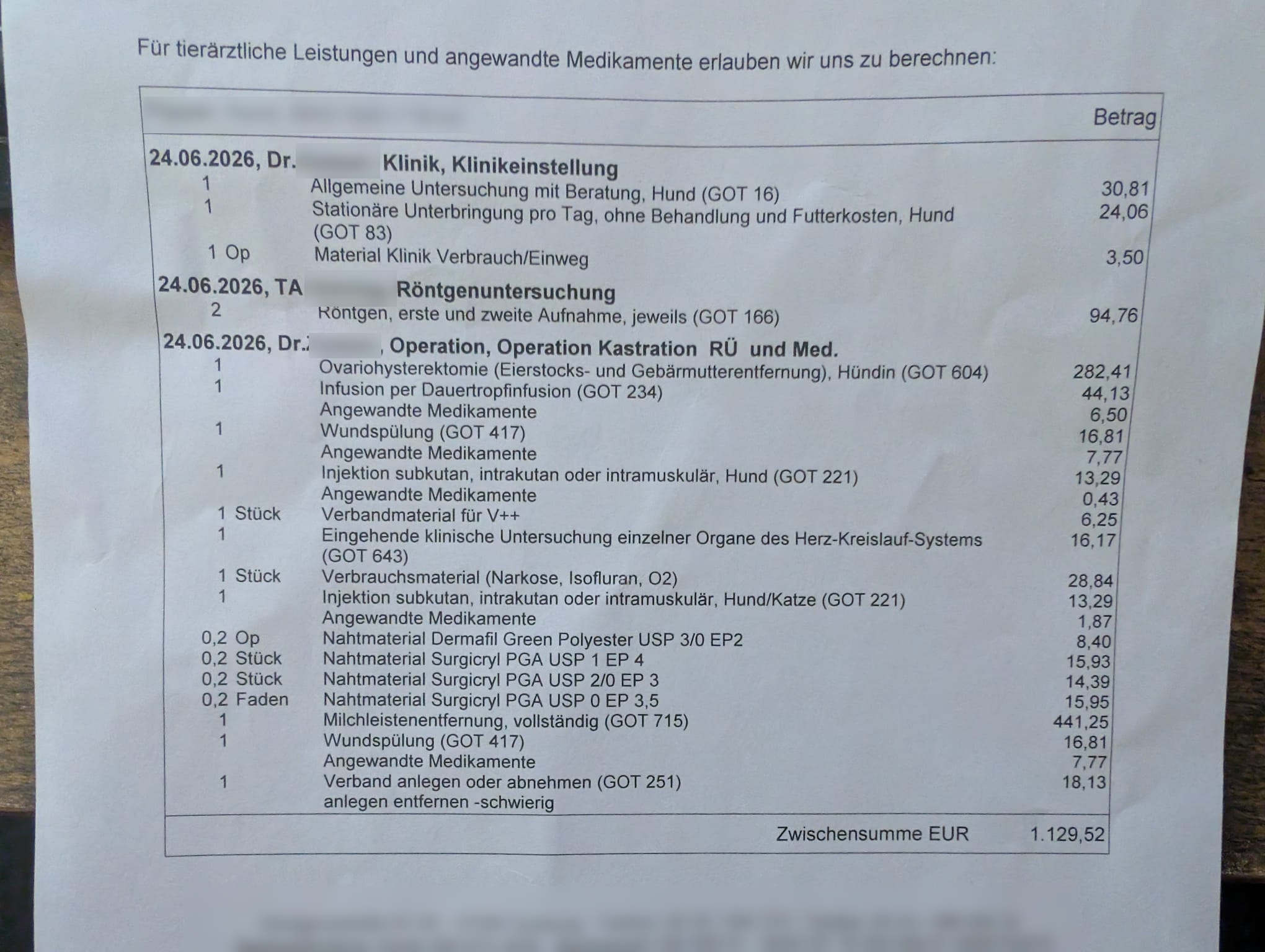

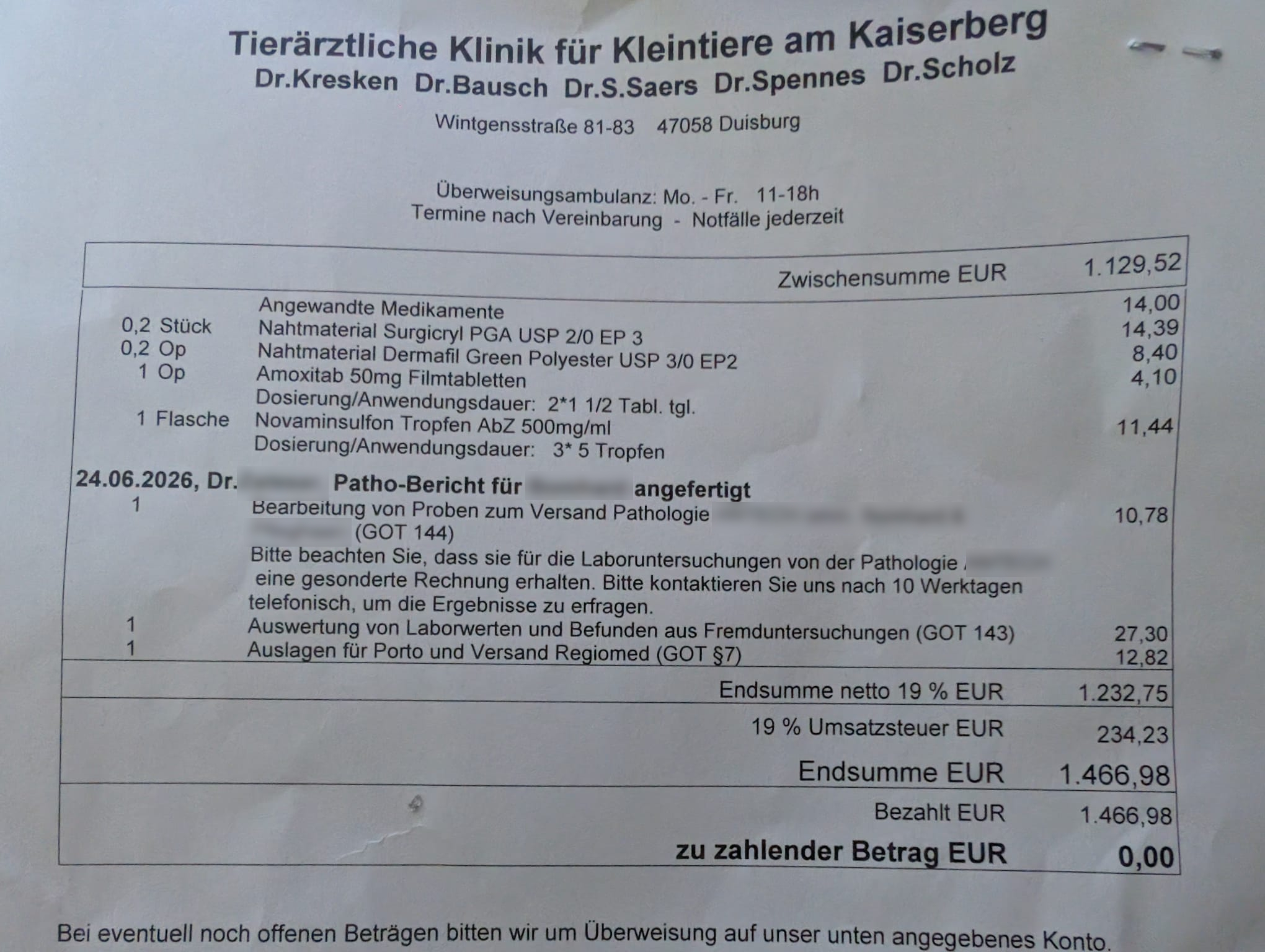

Genau deshalb folgte die zweite, deutlich größere Operation. Die Empfehlung war, reinen Tisch zu machen: die komplette Milchleiste entfernen und sie gleichzeitig kastrieren, also Gebärmutter und Eierstöcke herausnehmen. So sollte nicht nur das betroffene Gewebe großzügig entfernt werden, sondern auch der hormonelle Einfluss reduziert werden, der bei solchen Tumoren eine Rolle spielen kann. Diese OP lief in der Tierklinik Kaiserberg und kostete rund 1.470 Euro.

Und damit war es noch nicht vorbei. Zu Hause fing es plötzlich an, aus dem Bauch zu tropfen. Blut. Also nicht abwarten, sondern sofort in die nächste Klinik, diesmal Merheim, checken lassen, was los ist, Druckverband drauf – nochmal rund 100 Euro. Seitdem geht sie alle drei Tage zur Nachkontrolle zum Haustierarzt, jedes Mal etwa 50 Euro. Zählt man die Eingriffe zusammen, bin ich bei über 2.250 Euro – und die Nachsorge läuft noch.

Tast deinen Hund regelmäßig ab

Knubbel an Bauch, Zitzen, Hals oder unter der Haut findest du am ehesten beim Schmusen, wenn dein Hund entspannt auf dem Rücken liegt. Alles, was neu ist, sich verhärtet oder schnell wächst, gehört zeitnah zum Tierarzt – auch wenn es winzig ist. Bei mir war es erbsengroß. Je früher so etwas auffällt, desto kleiner ist der Eingriff und desto besser die Aussichten.

Der eigentliche Punkt: keine Sekunde übers Geld nachdenken

Das ist der Teil, den ich dir wirklich mitgeben will. In keinem dieser Momente – nicht beim Befund, nicht vor der OP, nicht bei dem Blut auf dem Boden – habe ich an Geld gedacht. Nicht eine Sekunde. Weil alles von der Versicherung gedeckt war.

Das klingt nach einer Kleinigkeit. Ist es nicht. Wenn dein Hund auf dem Tisch liegt und es um Leben oder nicht geht, ist das Letzte, was du gebrauchen kannst, ein Taschenrechner im Kopf. Genau diese Ruhe kaufst du dir mit einer Tierkrankenversicherung. Nicht das gesparte Geld – die Ruhe. Und warum ich das so genau weiß? Weil ich es vorher anders erlebt habe.

Vorher: dieselbe Diagnose, kein Schutz, fast 10.000 Euro

Ein paar Jahre davor hatte ich schon einmal eine Hündin mit Krebs. Damals war es Blasenkrebs. Das war kein einzelner Eingriff, das war ein Marathon. Erst die ganze Diagnostik, um überhaupt herauszufinden, was los ist: Ultraschall, weitere Bildgebung, Termin um Termin. Dann die Behandlung – Chemo, und immer wieder ein Katheter, der gesetzt werden musste. Am Ende standen da fast 10.000 Euro.

Versicherung hatte ich damals keine. Ich habe trotzdem alles machen lassen, natürlich. Aber es hat ein großes Loch ins Budget gerissen, eins, das man eine ganze Weile spürt.

Warum das heute noch teurer wäre

Tierärzte rechnen nach der Gebührenordnung für Tierärzte (GOT) ab. Diese wurde im November 2022 reformiert, die Sätze sind seitdem spürbar gestiegen. Meine 10.000-Euro-Geschichte spielte rund ein halbes Jahr davor – mit den heutigen Sätzen käme dieselbe Behandlung teurer. Wer also überschlägt „so viel kann das schon nicht werden“, rechnet mit Zahlen von gestern.

Zwei Hündinnen, zwei Krebsdiagnosen. Einmal mit, einmal ohne Versicherung. Der medizinische Verlauf war in beiden Fällen hart. Der finanzielle Unterschied war Tag und Nacht.

Wann sich die Versicherung lohnt – und wann ehrlich gesagt nicht

Damit du das nicht aus meiner Geschichte ableiten musst, hier die nüchterne Rechnung. Was du sicher zahlst, ist dein Beitrag, Monat für Monat, über das ganze Hundeleben. Das ist Geld, das so gut wie sicher abfließt. Wogegen du dich absicherst, sind die seltenen, teuren Fälle: die OP, die chronische Erkrankung, der Krebs. Also genau die Sachen, die dich sonst zwingen, im schlimmsten Moment auch noch über Geld nachzudenken.

Daraus folgt eine einfache Faustregel. Eine Versicherung ist sinnvoll, wenn dich eine plötzliche Rechnung über mehrere tausend Euro ernsthaft in Bedrängnis bringen würde. Dann kaufst du dir Planbarkeit und die Gewissheit, im Ernstfall frei entscheiden zu können. Sie ist dagegen weniger sinnvoll, wenn du den größten denkbaren Schadensfall locker aus Rücklagen zahlen könntest.

Sei bei dieser Frage ehrlich zu dir. Nicht „kann ich mir das theoretisch leisten“, sondern „würde ich diese Behandlung im Ernstfall ohne zu zögern machen lassen, egal was sie kostet?“ Wenn die Antwort Ja ist, du das Geld aber nicht einfach so herumliegen hast, ist die Versicherung genau für dich gedacht.

Worauf du beim Vergleich wirklich achten musst

Wenn du jetzt selbst Tarife anschaust, schau zuerst nicht auf den Monatsbeitrag. Der sagt dir am wenigsten. Die erste Frage ist, ob du einen reinen OP-Schutz willst oder einen Vollschutz. Der OP-Schutz deckt nur Operationen und ist deutlich günstiger. Der Vollschutz übernimmt zusätzlich Behandlungen, Medikamente und oft auch die Vorsorge, kostet dafür aber mehr. Überleg dir ehrlich, ob du nur den finanziellen Super-GAU abfangen willst oder auch die laufenden Kosten.

Der Punkt, den fast alle übersehen, ist der Erstattungssatz nach der GOT. Tierärzte rechnen im Notdienst und bei aufwendigen Eingriffen am oberen Satz ab, also dem Drei- oder Vierfachen. Ein Tarif, der nur den einfachen Satz erstattet, lässt dich genau dann auf der Differenz sitzen, wenn es richtig teuer wird. Achte also darauf, dass bis zum hohen Satz gezahlt wird – das ist wichtiger als ein paar Euro Unterschied beim Beitrag.

Dann sind da die üblichen Stellschrauben, die du trotzdem nicht überlesen solltest. Die Selbstbeteiligung kann fix pro Fall oder prozentual sein und drückt den Beitrag, kostet dich aber im Schadensfall. Manche Tarife deckeln, wie viel sie pro Jahr oder über das ganze Leben zahlen – bei einer chronischen Erkrankung oder einer Krebsbehandlung, die sich über Monate zieht, kann diese Grenze schnell zum Problem werden. Achte außerdem auf die Wartezeiten: Viele Tarife zahlen in den ersten Wochen noch nicht, für Operationen teils länger. Wer erst abschließt, wenn der Knubbel schon da ist, kommt zu spät. Genau deshalb schließt man ab, solange alles gut ist.

Bleiben die Ausschlüsse und das Alter. Vorerkrankungen sind fast überall ausgenommen oder kosten Aufschlag, dazu fallen rassetypische Leiden und manche Zahnbehandlungen oft heraus – lies das Kleingedruckte für deine Rasse genau. Und schau, ob der Beitrag steigt, je älter dein Hund wird. Auf lange Sicht ist das oft entscheidender als ein günstiger Einstiegspreis. Mein Rat: Geh diese Punkte durch, bevor du auf den Preis schaust. Der billigste Tarif, der im Ernstfall nur den halben Satz zahlt, ist am Ende der teuerste.

Wofür ich mich entschieden habe

Nach der ersten Hündin war für mich klar, dass ich das so nicht noch einmal will. Nicht die Behandlung – die würde ich immer machen lassen. Sondern das finanzielle Loch und das Gefühl, im schlimmsten Moment auch noch rechnen zu müssen.

Wir sind bei petolo*. Die komplette Krebsbehandlung meiner jetzigen Hündin – von der Tumorentfernung über die große OP bis zur Notfallklinik und den Nachkontrollen – lief darüber, ohne dass ich mir Gedanken machen musste. Auch die alltäglichen Dinge wie Impfungen und Vorsorge sind abgedeckt.

Dass Impfungen und Checkups mit drin sind, ist angenehm und nimmt man gern mit. Aber das ist nicht der Grund, warum sich die Versicherung für mich gerechnet hat. Der Grund stand zweimal in einer Tierklinik. Wenn du gerade selbst überlegst, schau dir die Konditionen für deinen Hund in Ruhe an und gleich sie mit den Punkten von oben ab – vor allem Erstattungssatz und Wartezeiten. Welcher Anbieter am Ende zu dir passt, hängt von deinem Hund und deinem Budget ab; wichtig ist vor allem, dass du überhaupt einen Schutz hast, bevor du ihn brauchst.

FAQs zum Thema Tierkrankenversicherung

Ab welchem Alter sollte man eine Tierkrankenversicherung abschließen?

So früh wie möglich. Junge, gesunde Hunde bekommen die günstigsten Beiträge, und solange keine Vorerkrankung besteht, ist der Schutz umfassend. Wer wartet, bis der Hund älter oder schon krank ist, zahlt mehr – oder einzelne Erkrankungen sind ausgeschlossen.

Lohnt sich eine Versicherung auch für Katzen?

Die Logik ist dieselbe: Es geht um den teuren Ernstfall, nicht um die Routine. Eine reine Wohnungskatze hat ein etwas geringeres Unfallrisiko, aber eine OP oder chronische Erkrankung kann genauso teuer werden wie beim Hund.

Werden Vorerkrankungen mitversichert?

In aller Regel nicht. Bestehende Erkrankungen sind fast überall ausgeschlossen oder führen zu Aufschlägen. Deshalb der frühe Abschluss, solange dein Tier gesund ist.

Zahlt die Versicherung auch Impfungen und Routineuntersuchungen?

Nur, wenn du einen Vollschutz oder einen passenden Zusatzbaustein hast – und meist bis zu einem jährlichen Höchstbetrag. Ein reiner OP-Schutz deckt das nicht ab.

OP-Schutz oder Vollschutz – was ist besser?

Es gibt kein „besser“, nur ein „passender“. OP-Schutz, wenn du dich gegen die ganz großen, seltenen Kosten absichern willst. Vollschutz, wenn du auch die laufenden Behandlungskosten abfedern möchtest und dafür mehr zahlst.

Was passiert, wenn ich kündige und mein Hund später krank wird?

Dann gilt die Erkrankung bei einem neuen Vertrag als Vorerkrankung und ist meist ausgeschlossen. Einen einmal aufgegebenen Schutz holt man nicht so einfach nach.

Wie viel kann eine ernsthafte Behandlung kosten?

Mehr, als die meisten denken. Bei mir waren es einmal über 2.250 Euro für eine Tumor-OP samt Nachsorge und in einem anderen Fall fast 10.000 Euro für eine Krebsbehandlung mit Chemo. Seit der GOT-Reform 2022 sind die Sätze eher noch gestiegen.

Hast du selbst Erfahrungen mit einer Tierkrankenversicherung gemacht – gute wie schlechte? Schreib es gern in die Kommentare. Das hilft anderen bei der Entscheidung mehr als jede Hochglanzbroschüre.